在银行贷款业务中,年利率和LPR是两个重要的概念,它们之间存在着紧密的联系。

LPR即贷款市场报价利率,是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。而银行贷款年利率则是银行向借款人发放贷款时所收取的利息比例。

在LPR改革之前,银行贷款年利率主要是由央行制定贷款基准利率,各银行在此基础上进行一定幅度的上下浮动。这种方式下,利率调整相对不够灵活,不能及时反映市场资金供求的变化。LPR改革后,大部分银行贷款年利率的定价方式发生了转变。现在,很多银行的贷款年利率是在LPR的基础上加点形成。

具体来说,银行会根据自身的资金成本、风险溢价等因素确定一个加点数值,然后在相应期限的LPR基础上加上这个加点数值,就得到了最终的贷款年利率。例如,对于一笔个人住房贷款,5年期以上LPR为4.3%,银行确定的加点数值为0.5%,那么这笔贷款的年利率就是4.3% + 0.5% = 4.8%。

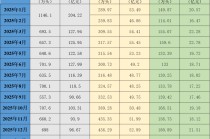

下面通过表格来对比一下LPR改革前后银行贷款年利率的定价差异:

定价方式 改革前 改革后 基准利率 央行制定贷款基准利率 LPR 利率调整灵活性 相对不灵活 更能及时反映市场变化 定价公式 贷款年利率=基准利率×(1±浮动比例) 贷款年利率=LPR + 加点数值LPR具有较强的市场化特征,它会随着市场资金供求关系等因素定期调整。当LPR下降时,在加点数值不变的情况下,银行贷款年利率也会相应降低,借款人的利息支出就会减少;反之,当LPR上升时,贷款年利率也会上升,借款人的利息负担会加重。不过,银行与借款人在签订贷款合同时,会约定LPR的重定价周期,一般为1年。也就是说,在一个重定价周期内,即使LPR发生了变化,贷款年利率也不会立即调整,而是要等到下一个重定价日才会按照新的LPR和加点数值重新计算。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-11-17 22:03:41回复