银行利率作为经济调控的重要手段,其调整会对居民储蓄产生多方面的影响。银行利率的调整直接关系到居民储蓄的收益,进而影响居民的储蓄决策。

当银行提高利率时,居民储蓄的收益会相应增加。这是因为利息是根据本金和利率计算得出的,利率上升,在本金不变的情况下,利息收入就会增多。例如,居民在银行存入10万元,原来年利率为2%,一年的利息是2000元;当利率提高到2.5%时,一年的利息就变为2500元。这种收益的增加会吸引更多居民将闲置资金存入银行,以获取更高的利息回报。从宏观层面看,银行提高利率还会引导居民调整资产配置。与其他投资方式相比,储蓄的安全性更高,利率提高后,储蓄的吸引力进一步增强。一些原本可能用于投资股票、基金等风险资产的资金,会转而存入银行。这样一来,银行的储蓄存款会增加,市场上的流动性会相应减少。

相反,当银行降低利率时,居民储蓄的收益会减少。同样以10万元存款为例,若年利率从2%降至1.5%,一年的利息就从2000元减少到1500元。收益的降低会使部分居民觉得储蓄不再那么划算,从而减少储蓄。居民可能会将资金从银行取出,投向其他收益更高的领域,如股票市场、房地产市场或进行创业投资等。这会导致银行储蓄存款的下降,市场上的流动性增加。

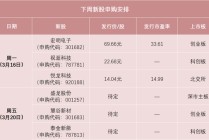

为了更直观地展示银行利率调整对居民储蓄的影响,以下是一个简单的对比表格:

利率调整情况 储蓄收益变化 居民储蓄行为 市场流动性变化 利率提高 增加 增加储蓄,调整资产配置,更多资金存入银行 减少 利率降低 减少 减少储蓄,资金流向其他投资领域 增加除了收益因素外,银行利率调整还会影响居民的消费观念。利率提高时,居民为了获取更多储蓄收益,可能会减少当前消费,增加储蓄。而利率降低时,居民可能会觉得储蓄收益不高,从而更倾向于消费,以提高生活品质。这种消费观念的变化也会间接影响银行储蓄的规模。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-13 23:46:42回复